过去几年,随着移动互联网、云计算和大数据的发展,数据中心作为基础设施的关键设施,发展迅速。

总体规模

目前,我国在用的数据中心1844个,机架数超过166万架。其中:超大型数据中心36个,机架数达到28.3万架;大型数据中心166个,机架数达54.5万架;大型、超大型数据中心增长速度远高于整体增长速度。规划在建数据中心共计463个,机架数达107万架。其中:规划在建的超大型数据中心共51个,机架规模约为52.4万架;大型数据中心共115个,机架规模约38万架。从机架数量来看,规划在建中大型、超大型数据中心占比超过84%。

地域分布

国内28个省(自治区、直辖市)均建有大型或超大型数据中心。北上广深等一线城市的数据中心需求和现有数据中心都较为集中,但受制于用电指标、PUE(数据中心总能耗/IT设备能耗)等,后续大规模发展受限。张北、廊坊、南通等一线城市周边城市承接部分外溢需求。内蒙古、贵州、宁夏等能源充足、气候条件适宜地区承接对时延要求不高业务。在东数西算上,互联网公司布局更为积极,而第三方数据中心因对下游客户需求及短期上架率等有顾虑,仍在一线城市周边及东部其他城市布局。

利用率

国内数据中心总体平均上架率为52.8%。其中,超大型数据中心的上架率为34.4%,大型数据中心的上架率为54. 9% ,中小型数据中心的上架率为57.8%,与2016 年年底相比均有所提高。一线城市整体上架率在70%左右,其中核心地段上架率远高于此。国内头部IDC(互联网数据中心,Internet Data Center )运营商上架率与国外的Equinix、Digital realty、CyrusOne等相比,仍有差距。

网络

近年来,国家骨干网络不断优化,目前已建成北京、上海、广州、成都、武汉、西安、沈阳、南京、重庆、郑州、杭州、贵阳、福州、呼和浩特等14个骨干网直联城市。截至2017年年底,过半数据中心直接接入骨干网,其中大型、超大型数据中心达78%。直接接入骨干网,可减少跳数,降低传输时延,改善网络环境。

因受云计算(虚拟化)影响,数据中心内部的东西向流量显著上升,超过南北向流量,数据中心之间的流量增长也较为迅速,DCI(数据中心互联,Data Center Interconnection)受到关注。

能效比

全国超大型数据中心平均PUE为1.63,大型数据中心平均PUE为1.54,2013年后投产的大型、超大型数据中心平均PUE低于1.50,最优水平达到1.2左右。全国规划在建数据中心平均设计PUE 为1.5左右,超大型、大型数据中心平均设计PUE 分别为1.41和1.48。值得注意的是,一线城市和东部地区对PUE都给出了更为严苛的限制:如北京市要求“禁止新建和扩建数据中心,PUE值在1.4以下的云计算数据中心除外”;上海市要求“新建互联网数据中心PUE值严格控制在1.3以下,改建互联网数据中心PUE值严格控制在1.4以下”;山东省要求“自2020年起,新建数据中心PUE值原则上不高于1.3,到2022年年底,存量改造数据中心PUE值不高于1.4”;深圳市采取阶梯式的优惠政策鼓励建设低能耗的数据中心。高压直流、液冷等节能技术发展迅速。在对节能技术的应用上,互联网公司因可对机房、机柜、服务器、软件系统统一规划,具有先天优势,而租用型数据中心,需满足不同客户,因此诸多节能技术(如浸没式液冷)短时间内落地困难。

建设及运维

数据中心的建设及运维等出现了更为明确的分工。建设上,BIM(建筑信息模型,Building Information Modeling)和CFD(计算流体动力学,Computational Fluid Dynamics)写入标准的更加普及。大型、超大型数据中心更多采用定制化方案,中型数据中心将更多采用模块化建设,边缘计算的微节点或将采用集装箱式方案。服务器方面,天蝎整体机柜服务器截至2019年9月已累计装柜2.7万台,适应边缘计算的OTII服务器受到运营商的青睐。交换机方面,软件定义网络得到更多应用,基于SONiC或凤凰系统加白盒交换机的方案占比上升,但目前渗透率仍不高。电源方面,更节能、架构更简单的高压直流开始替代传统UPS方案,但占比仍较小。蓄电池方面,锂电池逐步取代铅酸电池。运维技术方面,受人力成本上升影响,DCIM(数据中心基础设施管理,Data Center Infrastructure Management)及智能机器人巡检的智能运维方案受到关注,完全的自动运维目前尚难以真正落地。

市场及产业

市场规模

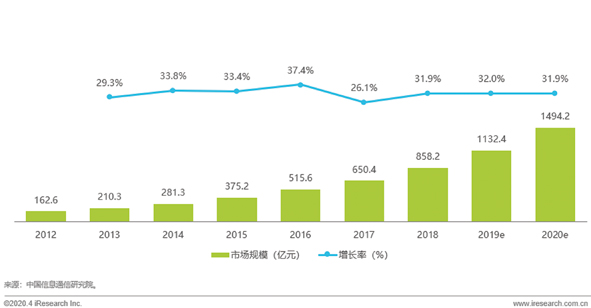

受多重要素影响,我国数据中心发展迅速。根据中国信息通信研究院推算,2019年,中国数据中心市场规模已经超过1100亿元,且仍保持30%以上的增长速度。未来,受新基建政策及REITs金融工具的影响,数据中心发展有望进一步提速,如图1所示。

图1 2012-2020年中国数据中心市场规模及增长率

客户及数据特点

目前数据中心客户以互联网公司为主(含云计算)。尽管有不少公司在最初的规划中,将利润更高的金融客户作为重点发展方向,但是在长期的运营中,该类客户新增需求较少,存量需求一般是由自建数据中心或者长期合作的数据中心来满足。政务类客户对数据中心的直接需求也并不多,一般会对大数据、云计算、人工智能等进行统一采购。

在数据上,目前仍以C端娱乐数据为主,未来随着5G、物联网、工业互联网的发展,工业数据占比将会上升。

产业特点

数据中心产业整体表现为:其他行业从业者跨界进入,原有从业者寻求多元发展,企业之间通过并购等进行横向整合。受下游需求持续增长、政策鼓励、其他行业毛利率低等因素影响,不少其他行业从业者跨界进入,例如国家电网、联想、中云信、美利云、富春云等,这些企业的出现,整体上促进了数据中心产业的繁荣,但也使得竞争加剧,客观上会压低行业利润。而独立第三方数据中心的原有从业者,则整体上向云迈进:包括代维国外公有云品牌的光环新网和世纪互联,进军公有云的首都在线,打造专有云的有孚网络,转型云MSP及中台的安畅网络等。在行业内部,并购加剧,近几年万国数据、光环新网、科华恒盛、奥飞数据等均有并购案例,沙钢股份则通过并购积极布局国外数据中心,未来,随着基建领域REITs的试运行,并购有望更加频繁。

未来发展趋势

批发与零售双向发展

独立第三方数据中心的经营模式分为批发和零售两种。批发模式的典型为万国数据、数据港、腾龙数据等,其数据中心一般由大客户如阿里云委托建设,然后进行整体交付。该类数据中心一般位于一线城市周边或者更远的西部地区,建设上定制化要素更多。零售模式的典型为世纪互联,其数据中心一般位于一线城市的核心地段,客户既包括数千个机柜整体租用的大客户,也包括数十个机柜租用的小客户,该类型数据中心因地段优势具有较高的议价能力,但上架率并不稳定,尤其在疫情等突发事件冲击下,中小型客户可能会部分退租。两种模式并无优劣之分,并且常相互融合,例如万国数据仍有大量的中小型客户,而世纪互联也在积极地布局批发型业务。从国外看,零售模式代表Equinix和批发模式代表Digital realty均取得了一定的成功。国内从近期来看,受新基建政策和REITs等金融工具影响,批发型可能会更受关注,但从长期看,零售模式可能会表现出更强的韧性。整体而言,两种模式均具有较大的发展潜力。

超大规模与边缘计算双向发展

虚拟化和软件定义是数据中心发展的特点之一,数据中心的东西向流量占比会持续上升。大规模超大规模数据中心,可以从设计到运营,从硬件到软件,整体满足数据中心云化的特点。加上大规模数据中心在单机柜的分摊成本上更具有优势,所以是未来发展的重点方向。就国内外而言,不管是机柜数量还是处理的数据量,大规模、超大规模数据中心的占比会持续上升。

受制于用电指标、用地等影响,一线城市中心区域不具有大量建设规模以上数据中心的条件,但一线城市仍然有大量需求,且未来的大量基于5G的、低时延需求的场景,难以完全通过西部的大规模、超大规模数据中心来实现计算和存储。以移动支付和网络游戏为例,要求时延在10ms以内,以数据的双向传输计算,基本要求数据中心在离用户200Km的距离之内(此为传输距离,地理位置距离往往要求更近)。VR场景中,为了防止因延迟导致用户眩晕,对时延有更为苛刻的要求。因此,位于一线城市核心地段的边缘数据中心将更加受到关注,而一线城市原本的数据中心有望成为更加稀缺的资源,从而获得更高的上架率和单机柜租金。

问题及建议

高密度、低功耗与高效率

目前各地管理部门往往以用电指标和PUE两种要素来规范数据中心的发展,但是PUE往往仅为设计指标,后续运营过程中的持续跟踪实际上较为困难。PUE关注的仍然只是冷却、电源等(分子),而没有考虑IT系统自身的功耗与效率等(分母)。实际上采用整机柜服务器、ARM架构服务器等,可以显著降低功耗。关注IT系统层面,与目前数据中心主流的服务模式——IDC服务商只提供场地和机柜,服务器由客户自己负责的模式——并不配套。未来,要么IDC云化,客户得到的只是计算和存储的能力,不关注任何硬件层面的问题,要么制定新的硬件标准。

解决资源匹配问题

用地、电力、网络、资金、下游需求、人才和技术是数据中心建设的考量要素,但目前,这些要素仍不统一。西部地区的用地和电力都更容易取得指标,成本也较低,但当地的下游需求仍不足,出售率和上架率仍远不及一线城市。网络,对数据中心也有较大影响,但这一问题相对容易解决,张北、中卫等地虽然并没有在骨干直联城市名单中,但由于当地有较为集中的数据中心,形成了产业集群,实际上亦采用类直联的形式接入到就近的节点。从长期看,人才和技术等问题比网络这种可一次性解决的问题更加复杂,需要长期、系统地规划,解决人才等配套问题。

因地制宜,打破壁垒

在国家及各部委等一系列“云、数”产业鼓励下,在贵安、中卫、张北、乌兰察布等先行地区的带动下,各地纷纷推出了数据中心建设计划。但是,数据中心仍必须紧抓一端,要么有廉价的能源(或气候较冷可实现低PUE),要么有旺盛的需求(含当前C端需求和未来的工业需求),如两者均无,实际上难以实现较高的上架率,投资回报率较低。

另外,仍有大量政策壁垒对云随电走、东数西算造成障碍,例如,与政务相关的数据默认为数据不出省,这就导致西部省份的数据中心很难承接东部省份政务云的需求。要打破这种壁垒,仍需要统一规划、数据分级和政策引导。

(作者单位: 艾瑞咨询)

《中国自动识别技术》2020年第4期总第85期

京公网安备 11010102005580号

京公网安备 11010102005580号